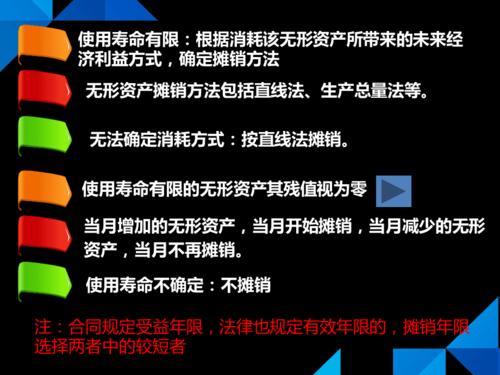

无形资产摊销方法(介绍无形资产摊销的常用方法)

无形资产指的是企业所拥有的在财务上具有价值的非物质性质的资产,比如商标、专利、版权等。随着企业发展,无形资产越来越重要,无形资产的摊销也成为了财务管理中的一个重要问题。本文将重点介绍无形资产摊销的常用方法。

定额摊销法

定额摊销法是无形资产摊销的最常用方法。它将无形资产的价值按照一定的比例在有限的摊销期内摊销。具体而言,我们可以通过以下公式计算出每期应该摊销的金额:

每期摊销金额 = 无形资产原值 × 摊销比例

其中,"无形资产原值"指的是无形资产在购买时的成本或者估值,"摊销比例"则是由企业自己根据无形资产的实际情况和预期使用寿命来决定的。我们可以通过下面的公式计算出摊销比例:

摊销比例 = 1 / 无形资产使用年限

这里的"无形资产使用年限"是由企业自己估计的无形资产的使用寿命,也就是无形资产可以为企业创造价值的时间期限。不同的无形资产使用年限可能会有所不同,一般可以根据相关规定和经验进行设置。比如,商标的使用年限一般为10年,软件版权的使用年限一般为5年。

双倍余额递减法

双倍余额递减法是无形资产摊销中的另一种常用方法,它可以加速摊销并提高摊销前期的支出。具体而言,我们可以通过下面的公式计算每期应该摊销的金额:

每期摊销金额 = 无形资产原值 × 摊销率

摊销率 = 2 ÷ 无形资产使用年限

这里的"摊销率"是一个浮点型的数字,它在每一期摊销时都会进行计算。摊销率的值在第一年时是最高的,逐年递减,直到最后一年为0。由于双倍余额递减法的摊销率是比定额摊销法的摊销比例高的,因此每一期的摊销金额也会比定额摊销法要高。这种方法对于那些摊销期较短、前期需求较高的无形资产比较适用。

减值测试法

减值测试法是一种比较特殊的摊销方法,它主要是针对那些无形资产价值可能会因为外部因素而发生变化的情况。比如,一个企业购买了某个专利技术,但是在专利期限内,外部技术发展迅速,该专利技术的价值可能会下降。这时,企业可以通过减值测试来检测这个无形资产的价值是否还符合其摊销后的价值。如果价值下降,则需要对其进行减值摊销以反映其真实价值。这种方法需要企业有一定的专业知识和经验去进行评估和判断,在实际运用中也较为复杂。

无形资产的摊销是企业财务管理中的一个非常重要的问题。 然而,不同的摊销方法适用于不同的情况,企业需要根据自己的实际情况,选择最适合自己的方法。 无论是定额摊销法、双倍余额递减法还是减值测试法,都需要企业在购买无形资产时进行谨慎的评估和计算,以确保资产可以为企业带来更多的价值。

相关阅读

-

散尾葵虽然是一种很美丽的植物,但如果将其放在客厅,会对家庭的风水产生负面影响。因此,在布置客厅的时候,尽量不要将散尾葵放在客厅内,以免引起不必要的麻烦。...

-

获得摩托车驾照需要支付的费用包括报名费、教练费、理论考试费、科目二考试费、科目三考试费和车辆租赁费用。这些费用因城市和驾校的不同而异,总共可能需要支付1000元到2000元不......

-

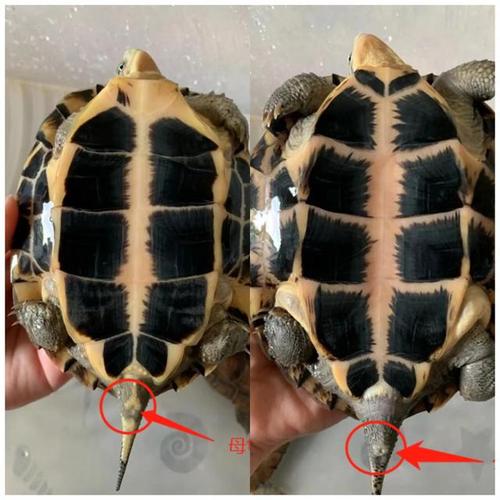

怎样判断乌龟公母(乌龟性别鉴别技巧、外貌特征、性格差异分析)

通过外貌特征和性格差异,我们可以轻松地判断乌龟的性别。但需要注意的是,这些特征在不同的物种和品种之间可能会有所不同。因此,在判断乌龟性别时,最好参考专业人士的指导,以确保准确......

-

在恭喜别人毕业时,无论是什么话语,最重要的是表达自己的真诚和关心。每个毕业生都值得被祝福和祝贺,他们会感受到你的心意和关怀。因此,无论你说什么,都要始终保持真诚和善良,这样毕......

-

虽然彩虹鲨不能完全扮演清洁鱼的角色,但它们在鱼缸中仍然具有一定的清洁功能。同时,它们还能帮助水流循环、维持社会和区域平衡、为鱼缸带来乐趣等方面贡献。当然,保持良好的鱼缸环境还......

-

巴西龟因为其外形美观、性格温顺、喂养容易等特点,备受动物爱好者的喜爱。在市场上,巴西龟的价格主要与种类、大小、年龄、购买渠道、市场需求、龟苗数量和品质等因素有关。如果您想购买......

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。