一年营收8个亿,毛利疯狂暴涨624.53%,风口中又跑出一家上市公司

8月30日,杭州博拓生物科技股份有限公司(以下简称“博拓生物”)开启申购,本次发行价格为34.55元/股,市盈率8.58倍,首次公开发行 2,666.6667 万股,本次发行总规模为9.21亿元,距离正式登陆科创板仅差一步之遥。

资料显示,博拓生物于2008年11月28日成立,主要从事 POCT(即时检验)诊断试剂的研发、生产和销售,是全球 POCT 诊断试剂品种较为齐全的生产厂商之一。现有产品覆盖了生殖健康检测、药物滥用(毒品)检测、传染病检测、肿瘤标志物检测、心肌标志物检测等五大检测领域,广泛应用于国内外各级医疗机构、司法检测系统、第三方检测机构、疾病预防控制中心、采血站、私人诊所等。

在收入方面,根据博拓生物公布的招股书显示,自2018年—2021年期间,公司收入不断增加。2018年营收1.80亿,2019年营收2.09亿,2020年营收8.65亿,而2021年上半年营收已达11.58亿元,超过历年收入。对应的净利润分别为1890.67万元、2822.84万元、4.35亿、5.69亿。

本次募集资金,主要用于产品和中心的项目建设。根据招股书显示,博拓生物预计花费8.9亿投资四个项目,包括体外诊断研发中心建设、营销运营中心建设、医疗器械产品扩建升级建设和体外诊断茶农生产线智能化改造建设。

从医药包装到POCT,博拓生物曾获大佬投资

博拓生物前身为杭州康宇医药包装有限公司,是陈音龙和妻子在2008年创办的,不过当时公司主要经营医药包装用品的研究、开发,塑料制品的制造和销售。直到2011年,陈音龙嗅到体外诊断试剂的市场,敏锐发现其中的商机,于是在原有的包装业务中,增加了体外诊断试剂生产和其他医疗设备及器械制造业务,并将公司的名字改为“杭州博拓生物技术有限公司”。

2015 年 6 月,因看好公司未来发展前景,兴源控股投资博拓生物,持股 15.00%,而当时兴源控股实际控制人周立武,是浙江有名的富豪。在2017年福布斯中国富豪榜上,他跟妻子韩肖芳家族以76.8亿身家,排名352;2018年新财富500富人榜发布,周立武、韩肖芳以106.8亿元排名第274。周立武的传奇之处,在于仅用了5年多时间,将亏损20万元的“兴源过滤”销售收入变成2亿多,股价4年涨10倍,备受资本市场欢迎。

有了周立武的投资,博拓生物不断发展。创始人陈音龙本人,也身兼多职,同时担任杭州余杭南湖塑料制品厂监事、杭州禹航物资有限公司执行董事兼经理、杭州康锐投资管理有限公司和杭州拓康投资有限公司执行董事兼总经理。

手下的杭州余杭南湖塑料制品厂,主营塑料粒子、医药塑料件生产可以为博拓生物提供医药包装支持;杭州永业印务有限公司主营包装印刷品业务,可为博拓生物提供印刷支持。除此之外,陈音龙手下的其余公司还有物业出租和投资、咨询等业务。

疫情获利营收翻4倍,毛利疯狂暴涨624.53%,资本也眼红

不同于其他行业因疫情爆发,发展出现停滞或公司出现倒闭,相反主业为POCT的博拓生物业绩出现井喷式增长,营业收入从2018年的1.8亿元猛增到2020年的8.65亿元,净利润从1885.29万元,猛增到4.35亿元。对比2019年2.1亿的营收,2020年营收直接翻了4倍达到8.65亿,毛利增长率更是从28.83%跃升至624.53%!

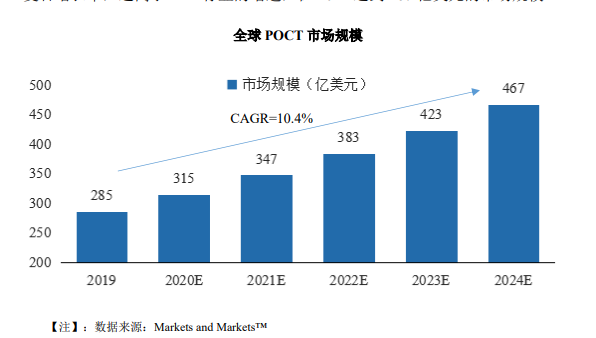

事实上,随着全球体外诊断(IVD)市场的逐渐增长,POCT 作为其中最具有发展潜力的领域之一,正处于快速发展阶段。根据 Markets and Markets™在 2019 年 11月发布的报告《POINT OF CARE DIAGNOSTICS MARKET》,2019 年全球即时医疗诊断市场规模预计达到 285 亿美元,在 2019-2024 年期间将保持 10.4%的年复合增长率,远高于 IVD 行业的增速,在 2024 达到 467 亿美元的市场规模。

亮眼的成绩表现和潜在的庞大市场,吸引了众多投资者的目光,2019年至2020年10月期间,POCT行业的投融资事件近30起,包括经纬中国、澳银资本、深圳高新投、国投集团等在内的资本纷纷押注。

博拓生物后续发展仍有隐忧

虽说近年来发展不错,不过在这背后,博拓生物的发展还有很多的问题。从博拓生物的营收数据,我们能看出,2020年博拓生物的发展很大程度依赖于疫情,扣除掉新冠产品后,无论是营收还是毛利,增长率都不如2019年。如果疫情今后在全球得到有效控制,市场对新冠病毒检测相关产品的需求将大幅下降,而公司非新冠业务开拓速度未能及时填补,则博拓生物将面临新冠产品订单大规模取消,进而业绩大幅下滑的风险。

同时随着更多企业进入新冠病毒检测市场,市场供给逐渐增加,竞争将随之加剧,新冠检测产品毛利率水平将进一步下滑,博拓生物新冠检测产品的相对高毛利率水平将难以长期维持。

另一方面,博拓生物的毛利率低于市场同行业品牌和行业平均标准。虽说,博拓生物2018年—2020年毛利率一直处于上升状态,但跟同行业品牌相比仍有较大差距,跟行业平均水平也还有一定的距离。如果博拓生物无法有效提升产品毛利率,进一步缩小与同行业的差距,则可能会削弱公司业绩的成长潜力,对公司的长期发展产生不利影响。

除此之外,博拓生物以外销为主,主营业务收入中来自境外客户的销售收入分别为 15,701.87 万元、17,343.10 万元及 81,492.05 万元,占比分别为 89.15%、84.60%及 95.21%,最近三年平均占比为 89.65%。其中美国作为博拓生物的主要区域市场之一,公司主营业务收入中来自美国的比重较大,最近三年平均占比为 26.22%。在当今复杂的国际环境下,博拓生物在面对国际政治和我国出口监管环境变化时,其发展的稳定性存在一定的风险。

博拓生物董事长陈音龙在科创板上市的网上路演活动表示致力于“打造优秀的中国民族诊断品牌”,至于这个愿景描绘的如何,拭目以待吧。

相关阅读

-

一年营收8个亿,毛利疯狂暴涨624.53%,风口中又跑出一家上市公司

8月30日,杭州博拓生物科技股份有限公司开启申购,本次发行价格为34.55元/股,市盈率8.58倍,首次公开发行 2,666.6667 万股,本...

-

《温哥华商业杂志》(BIV)报道指,加拿大新推出的一系列吸引外国科技人才的举措,包括宣传本国作为数位游牧民的目的地,专家表示,这些政策已令美国感到焦虑。...

-

又是一年花开季欢迎报考福建技术师范学院食品与生物工程学院愿与你走过四时光景一朝一暮四季良辰NO...

-

“不要让孩子输在起跑线上。”这句中国式教育的著名口号,被不断引用又备受争议。 时隔多年后,在任教育部副部长时曾经说过此话的中国工程院院士韦钰,穿过重重误区...

-

作为家长,我们常常会因为老师的辛勤付出和教育孩子的用心而感激不尽。感谢老师是一种表达我们对老师辛勤工作和教导孩子的感激之情的方式。那么,适合家长感谢老师的句子有哪些呢?...

-

破发股博拓生物上半年净利降92% 2021年上市募9.21亿

中国经济网北京9月9日讯 博拓生物(688767.SH)近日披露2023年半年度报告。上半年,公司营业收入2.12亿元,同比下降86.08%;归...

-

依托金融科技的强大动能,工商银行软件开发中心聚焦金融科技创新,推动“科技强行”和“数字工行”建设,助力工商银行构筑起信息化、国际化、综合化的经营格局和全球化服务网络...

-

中国经济网北京5月8日讯 近日,博拓生物(688767.SH)发布2023年年度报告和2024年第一季度报告。公司2023实现营业收入4.42亿...

-

(原标题:满屏20CM涨停!10倍大牛股又签81亿美国订单,44天拿下27个涨停,板块继续集体嗨?中一签亏2.78万,新股又挖坑)大盘跌倒,小票...

-

利用空闲时间赚钱的方法分享——分享一些利用空闲时间赚钱的实用方法和经验

随着生活水平的提高,越来越多的人开始关注如何利用空闲时间赚钱。在这里,我将分享一些利用空闲时间赚钱的实用方法和经验,希望能够帮助到大家。1.在网上兼职现在...

-

【壮丽70年·奋斗新时代——河北精彩】唐山篇:英雄城市 再创辉煌

伴随共和国一同成长,唐山经济社会发展取得了历史性新成就,这座百年工业城市发生了沧桑巨变。...

发表评论

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件举报,一经查实,本站将立刻删除。